Il mercato del noleggio lungo termine 1° trimestre 2025

Noleggio a lungo termine: il 2025 si apre all’insegna della svolta per Leasys e del consolidamento del mercato

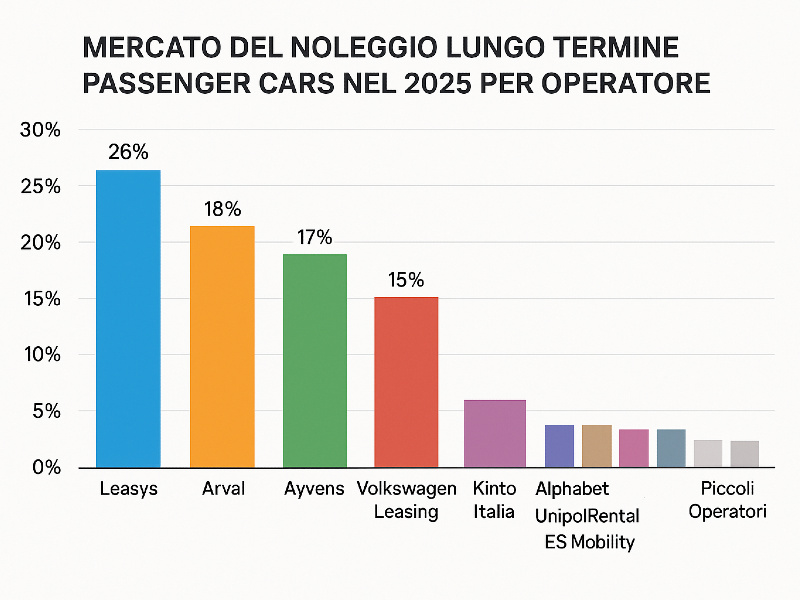

Il primo trimestre del 2025 ha ridisegnato in modo significativo gli equilibri nel mercato del noleggio a lungo termine in Italia. I dati pubblicati da Dataforce raccontano una crescita sorprendente per Leasys, che torna a guidare il comparto delle Passenger Cars con una quota di mercato del 26%, segnando una svolta rispetto alle performance del 2024. Mentre alcuni operatori consolidano le proprie posizioni, altri registrano una flessione, aprendo scenari interessanti per i prossimi mesi.

Il ritorno in vetta di Leasys: +200% nelle immatricolazioni

Triplicate le targhe rispetto al 2024

Nel primo trimestre 2025, Leasys ha immatricolato quasi 27.000 nuove auto, contro le poco più di 9.000 dello stesso periodo nel 2024. Una crescita che si traduce in un incremento di oltre il 200% nelle immatricolazioni, permettendo al brand captive di Stellantis di conquistare il primo posto nella classifica degli operatori Passenger Cars.

Con una quota di mercato del 26%, Leasys si distacca nettamente dalla concorrenza, segnando un balzo in avanti di oltre 15 punti percentuali rispetto all’anno precedente. Un risultato che testimonia una strategia commerciale molto aggressiva e probabilmente un rinnovato impegno del gruppo Stellantis sul fronte della mobilità a lungo termine.

Arval al secondo posto: resiste, ma perde terreno

Volumi stabili, ma market share in calo

Arval, che aveva guidato il mercato nel 2024, mantiene una performance pressoché stabile dal punto di vista dei volumi: 18.500 nuove targhe nei primi tre mesi del 2025, circa 400 in meno rispetto allo stesso periodo dell’anno precedente.

Tuttavia, l’exploit di Leasys ha un impatto diretto sulla sua quota di mercato, che scende di 2 punti percentuali, attestandosi al 18%. Una flessione che potrebbe richiedere aggiustamenti nelle politiche commerciali e di pricing per restare competitivi nel corso dell’anno.

Ayvens scivola al terzo posto: perde oltre 3.000 unità

Diminuzione significativa della quota di mercato

Al terzo posto troviamo Ayvens (nato dalla fusione tra ALD Automotive e LeasePlan), che registra una contrazione importante: 17.000 nuove immatricolazioni, oltre 3.000 in meno rispetto al primo trimestre 2024.

La sua quota di mercato scende sotto il 17%, con una perdita di 6,5 punti percentuali. Si tratta del calo più marcato tra i top player, che potrebbe riflettere difficoltà di integrazione post-fusione, revisioni strategiche in corso o un momentaneo rallentamento delle attività commerciali.

Volkswagen Leasing accelera: +33% e quarto posto

Crescita solida e consolidamento nel lungo termine

Volkswagen Leasing conferma un’ottima performance, sfiorando le 15.000 nuove targhe, con una crescita del 33% rispetto allo stesso periodo del 2024. Un dato molto positivo che consente alla captive tedesca di salire al quarto posto, con una quota di mercato del 15%.

Questa performance consolida la posizione di Volkswagen Leasing tra i leader del settore, segnalando un progressivo rafforzamento della propria offerta nel noleggio lungo termine, sia per clientela business che privata.

I “Big Four” conquistano il 76% del mercato

Forte concentrazione del settore

I primi quattro operatori – Leasys, Arval, Ayvens e Volkswagen Leasing – dominano il mercato Passenger Cars del noleggio a lungo termine, coprendo complessivamente il 76% del totale immatricolato. Un dato che conferma la forte concentrazione del settore nelle mani di pochi grandi player, con margini sempre più ristretti per gli operatori minori.

Kinto Italia raddoppia: Toyota in quinta posizione

Performance eccellente per la captive giapponese

Tra i protagonisti della seconda fascia, spicca la crescita di Kinto Italia, captive di Toyota e Lexus. L’operatore si posiziona quinto assoluto, raddoppiando le immatricolazioni e sfiorando le 5.000 nuove targhe nel primo trimestre 2025.

Un risultato che evidenzia l’appeal crescente delle vetture ibride ed elettriche del gruppo giapponese, in linea con le tendenze green del mercato.

Gli altri operatori sopra quota 1.000

Oltre a Kinto, altri operatori hanno superato la soglia delle 1.000 immatricolazioni nel primo trimestre. Tra questi troviamo:

- Alphabet (BMW Group)

- UnipolRental

- ES Mobility

- Stellantis Renting

- Drivalia

- Rete dei piccoli operatori locali

Pur non avendo quote di mercato significative a livello nazionale, questi player mantengono un ruolo importante a livello territoriale o su specifiche nicchie di clientela (es. flotte medie, PMI, pubblica amministrazione).

Il mercato LCV: Leasys domina anche tra i veicoli commerciali leggeri

Leasys cresce del 40% negli LCV

Il 2025 si conferma un anno eccezionale per Leasys anche sul fronte dei veicoli commerciali leggeri (LCV). L’operatore ha aumentato le immatricolazioni del 40%, conquistando una quota di mercato del 31% in questo segmento.

Un risultato che evidenzia una strategia bilanciata e capace di intercettare le esigenze di aziende e professionisti, sempre più orientati verso il noleggio a lungo termine anche per i mezzi da lavoro.

Arval e Ayvens arretrano, Volkswagen cresce

Alle spalle di Leasys troviamo ancora Arval e Ayvens, ma entrambi in calo rispetto al primo trimestre 2024. Anche UnipolRental perde terreno, mentre a distinguersi è Volkswagen Leasing, che registra una crescita impressionante del 73%, consolidando il proprio ruolo anche tra gli LCV.

Le tendenze del 2025: cosa ci dice il mercato?

1. Il ritorno delle captive

Il primo trimestre 2025 segna il ritorno in grande stile delle captive dei costruttori automobilistici, come Leasys, Volkswagen Leasing e Kinto. Il loro vantaggio competitivo in termini di pricing, accesso diretto alle reti di vendita e offerta integrata si è tradotto in una crescita molto più rapida rispetto agli operatori indipendenti.

2. Il ruolo strategico dei veicoli commerciali

Il comparto LCV continua a guadagnare importanza. Le aziende scelgono sempre più spesso il noleggio a lungo termine per ottimizzare costi e gestione delle flotte, specialmente in settori come edilizia, logistica e artigianato.

3. Rischi di concentrazione e competitività ridotta

Con quattro operatori che detengono oltre tre quarti del mercato, c’è il rischio di una ridotta concorrenza, soprattutto per le piccole e medie imprese. Sarà fondamentale per i player minori trovare spazi di specializzazione e modelli di business agili e flessibili.

4. La sfida della transizione green

Infine, la sostenibilità resta un tema cruciale. La crescita di operatori come Kinto e Alphabet evidenzia che le alimentazioni ibride ed elettriche stanno conquistando quote sempre più rilevanti. Nei prossimi mesi, la capacità di offrire soluzioni green convenienti sarà un fattore decisivo di competitività.

Conclusioni: Leasys detta il ritmo, ma la partita è aperta

Il 2025 si apre con un mercato in profonda evoluzione. Leasys sorprende tutti e si prende la scena, ma Arval, Ayvens e Volkswagen Leasing restano protagonisti di rilievo. In parallelo, le captive dei costruttori rafforzano la loro posizione e i segmenti come gli LCV o l’elettrificazione delle flotte mostrano dinamiche di crescita molto promettenti.

Il secondo trimestre sarà decisivo per capire se la leadership di Leasys sarà confermata o se assisteremo a un nuovo rimescolamento dei vertici.